開院時間

平日: 10:00 - 20:00(最終受付19:00)

土: 9:00 - 18:00(最終受付17:00)

休み:日曜、祝日

電話:070-6529-3668

mail:[email protected]

住所:東京都新宿区市谷甲良町2-6エクセル市ヶ谷B202

平成20年(2008年)に柔道整復師が所得税の控除に関して起こした裁判があります。この裁判は柔道整復が医業であるのか、医業類似行為であるのかを判断する内容に関係します。ひいてはあん摩マッサージ指圧、鍼灸も医業であるのか医業類似行為であるのか、を判断する判決となっています。どのような裁判であったのかを紹介しつつ判決文も読み解いていきたいと思います。

裁判所ホームページより

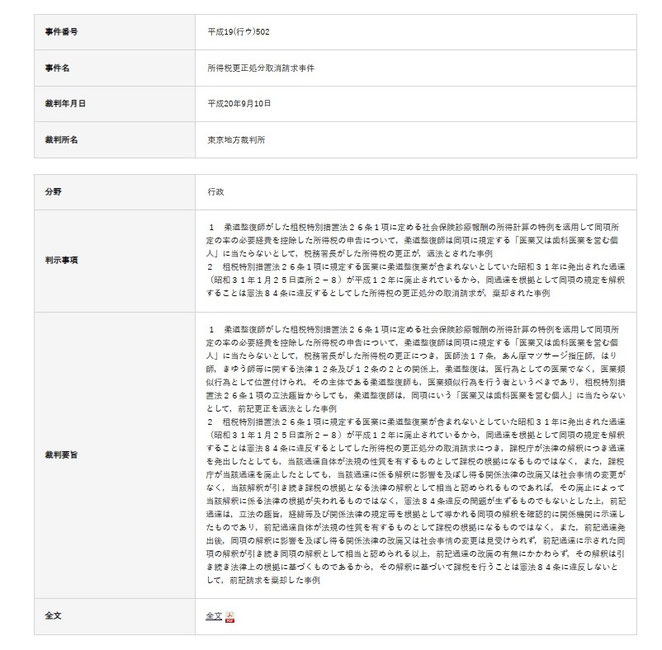

以下に概要を記載します。

『

事件番号:平成19(行ウ)502

事件名:所得税更正処分取消請求事件

裁判年月日:平成20年9月10日

裁判所名:東京地方裁判所

判示事項:

1 柔道整復師がした租税特別措置法26条1項に定める社会保険診療報酬の所得計算の特例を適用して同項所定の率の必要経費を控除した所得税の申告について、柔道整復師は同項に規定する「医業又は歯科医業を営む個人」に当たらないとして、税務署長がした所得税の更正が、適法とされた事例

2 租税特別措置法26条1項に規定する医業に柔道整復業が含まれないとしていた昭和31年に発出された通達(昭和31年1月25日直所2−8)が平成12年に廃止されているから、同通達を根拠として同項の規定を解釈することは憲法84条に違反するとしてした所得税の更正処分の取消請求が、棄却された事例

裁判要旨:

1 柔道整復師がした租税特別措置法26条1項に定める社会保険診療報酬の所得計算の特例を適用して同項所定の率の必要経費を控除した所得税の申告について、柔道整復師は同項に規定する「医業又は歯科医業を営む個人」に当たらないとして、税務署長がした所得税の更正につき、医師法17条、あん摩マツサージ指圧師、はり師、きゆう師等に関する法律12条及び12条の2との関係上、柔道整復は、医行為としての医業でなく、医業類似行為として位置付けられ、その主体である柔道整復師も、医業類似行為を行う者というべきであり、租税特別措置法26条1項の立法趣旨からしても、柔道整復師は、同項にいう「医業又は歯科医業を営む個人」に当たらないとして、前記更正を適法とした事例

2 租税特別措置法26条1項に規定する医業に柔道整復業が含まれないとしていた昭和31年に発出された通達(昭和31年1月25日直所2−8)が平成12年に廃止されているから、同通達を根拠として同項の規定を解釈することは憲法84条に違反するとしてした所得税の更正処分の取消請求につき、課税庁が法律の解釈につき通達を発出したとしても、当該通達自体が法規の性質を有するものとして課税の根拠になるものではなく、また、課税庁が当該通達を廃止したとしても、当該通達に係る解釈に影響を及ぼし得る関係法律の改廃又は社会事情の変更がなく、当該解釈が引き続き課税の根拠となる法律の解釈として相当と認められるものであれば、その廃止によって当該解釈に係る法律の根拠が失われるものではなく、憲法84条違反の問題が生ずるものでもないとした上、前記通達は、立法の趣旨、経緯等及び関係法律の規定等を根拠として導かれる同項の解釈を確認的に関係機関に示達したものであり、前記通達自体が法規の性質を有するものとして課税の根拠になるものではなく、また、前記通達発出後、同項の解釈に影響を及ぼし得る関係法律の改廃又は社会事情の変更は見受けられず、前記通達に示された同項の解釈が引き続き同項の解釈として相当と認められる以上、前記通達の改廃の有無にかかわらず、その解釈は引き続き法律上の根拠に基づくものであるから、その解釈に基づいて課税を行うことは憲法84条に違反しないとして、前記請求を棄却した事例

』

どのような裁判であったかというと、柔道整復師(原告)が平成14~16年までの各年分の所得税について、「租税特別措置法26条1項」(社会保険診療報酬の所得計算の特例)の適用を前提として必要経費を控除して確定申告をしたのですが、それが認められませんでした。理由は先に挙げた租税特別措置法同条同項が規定する「医業又は歯科医業を営む個人」に柔道整復師が当たらないため。控除が適応されるのは「医業又は歯科医業を営む個人」に限るのです。控除が適応されないことを不服とし処分取り消しを求めて柔道整復師は裁判をおこしたのです。判決は「原告の請求をいずれも棄却する。」ということで原告の敗訴という結果に終わります。(※大雑把に概要を要約していますがポイントはこのようになります。「租税特別措置法26条1項」の内容は割愛しますが、該当するのは「医業又は歯科医業を営む個人」である、というところだけ押さえてください。)

この裁判の争点は判決文によると5つあるのですが、最も重要なものが

『原告(柔道整復師)が租税特別措置法26条1項にいう「医業又は歯科医業を営む個人」に該当するかどうか(同項の適用の有無)。』

というものです。原告である柔道整復師は、柔道整復師(自分)は「医業又は歯科医業を営む個人」であると主張するのです。だから「租税特別措置法26条1項」が適応されて必要経費が控除されるはずだと。しかし当該税務署(税務署長)はそれを認めませんでした。よって争点が上記の、柔道整復師が医業又は歯科医業を営む個人であるのか?、ということになります。柔道整復師が歯科医業を営むというのは常識的におかしいので(顎関節の処置は行いますが)、実質、「柔道整復師が医業を営む個人であるのか」ということになり、ひいては「柔道整復師は医業を行う者なのか?」という問いになるでしょう。原告(柔道整復師)の主張は、柔道整復は医行為に該当し、これ(柔道整復)を業として行うことは医業に当たるとしています。

ここで法律用語について説明しておきます。「業(ごう)とする」というのは「反復継続の意志をもって行うこと」と解釈されます。ボランティアだから、無償だから、ということは関係なくずっとその行為を続けるのであれば業とすると判断されます。そして医行為というのは医師免許を持っていない者がやってはいけない行為。おおまかに医行為=医師の行う医療行為全般と考えて差し支えないでしょう。医行為を業とすることを医業といいます。そして医師法17条に「医師でなければ、医業をしてはならない」とあり、医師免許を持たない者が医業をすることは法的に禁止されています。医行為ではなく医業とあるのは医行為そのものを法律で禁止してしまうと医師免許を取る前の医学生が実習できないためと考えられます。学習のために医行為に該当することを一定期間だけ行うのであって反復継続の意志を持って、つまりそれ(医行為)を生業として行う(=医業)わけではない。なお柔道整復においても柔道整復師法15条に「医師である場合を除き、柔道整復師でなければ、業として柔道整復を行ってはならない。」と規定しています。医師は柔道整復を業とすることができ、医師でない者は柔道整復師でなければできないということ。

原告の主張を再度確認すると、柔道整復は医行為であり柔道整復を業とするのは医業である、と。よって柔道整復師は「医業を営む個人」であるから租税特別措置法26条1項が柔道整復師にも適応される。その原告の主張に対して東京地方裁判所は『柔道整復は医業類似行為に含まれ、医行為ではない。』という判断をしているのです。原告は、柔道整復は医行為であり柔道整復師は医業を行っていると主張し、裁判所は柔道整復は(医業ではなく)医業類似行為であると判断した。このことが重要です。

では医業類似行為とは何でしょうか。そのまま読めば医業に類似した行為。すなわち医業ではありませんということです。医業類似行為が医業であるならば、それは単に医業です。令和2年(2020年)に総務省行政評価局が提出した文書「消費者事故対策に関する行政評価・監視 -医業類似行為等による事故の対策を中心として- 結果報告書」には以下の記載があります。

『

厚生労働省は、「医業類似行為」とは、医師の医学的判断及び技術をもってするのでなければ人体に危害を及ぼし、又は危害を及ぼすおそれのある「医行為」ではないが、一定の資格を有する者が行わなければ人体に危害を及ぼすおそれのある行為であると解しており、それには、あん摩、マッサージ及び指圧、はり、きゅう並びに柔道整復のほか、これら以外の手技、温熱等による療術行為であって人体に危害を及ぼすおそれのあるものが含まれるとしている。

』

このように国(厚生労働省)は医業類似行為を“医師の医学的判断及び技術をもってするのでなければ人体に危害を及ぼし、又は危害を及ぼすおそれのある「医行為」ではないが、一定の資格を有する者が行わなければ人体に危害を及ぼすおそれのある行為”と定義しており医行為ではない、つまり医業ではないとしているのです。更に医業類似行為にはあん摩マッサージ指圧、鍼灸、柔道整復が含まれるとしています。つまり柔道整復は医業類似行為であり医業ではないということを述べています。

このことからも柔道整復は医業類似行為であるから医業ではない。平成20年時点でもこの解釈は変わっていないので東京地方裁判所は、柔道整復が医業類似行為に該当し医行為ではない、柔道整復師は医業を担っていない、としているのです。ところがこの裁判の原告のように柔道整復は医行為であり柔道整復師は医業をする者だと主張する人が存在します。そして鍼灸師にも同様に鍼灸は医行為に該当し、医業の限定解除だ、と強く主張する者がいます。その主張によれば、そもそも医業類似行為とは何人もやってはいけない禁止行為であり、鍼灸・柔道整復が医業類似行為に該当するはずがない。医師は鍼灸も柔道整復も業として行えるのであるから(関連する法律にそう記載されている)、鍼灸・柔道整復、そしてあん摩マッサージ指圧は医行為の一部に該当するのだ。医師法17条「医師でなければ、医業をしてはならない」と矛盾するが鍼灸師・柔道整復師・あん摩マッサージ指圧師は医業の一部を担い法律の限定解除であるのだ。そのような主張です。

医業類似行為が法律の文面に登場するのは通称、あはき法と呼ばれる「あん摩マツサージ指圧師、はり師、きゆう師等に関する法律」です。

まずあはき法1条で

『 医師以外の者で、あん摩、マッサージ若しくは指圧、はり又はきゅうを業としようとする者は、それぞれ、あん摩マッサージ指圧師免許、はり師免許又はきゅう師免許を受けなければならない。』

と医師法17条と同様に免許なしに業とすることを、医師を除いて、禁止しています。

あはき法12条では

『何人も、同法1条に掲げるものを除くほか、医業類似行為を業としてはならない。ただし、柔道整復を業とする場合については、柔道整復師法の定めるところによる。』

とあります。この12条をそのまま読めば、誰も1条に掲げるもの(すなわちあん摩、マッサージ、指圧、鍼灸)を除いて医業類似行為を業としてはならい、となります。ただし(医業類似行為にあたる)柔道整復は柔道整復師法が規定する内容による、と。医業類似行為の中にあん摩、マッサージ、指圧、鍼灸、柔道整復があり、それらを除いた医業類似行為を業とすることは誰もしてはいけませんと解釈できると思います。戦後に制定した法律ではあん摩マッサージ指圧師、鍼灸師、柔道整復師は一つの法律(「あん摩、はり、きゅう、柔道整復等営業法」)でまとまっていました。それが昭和45年に柔道整復師法として独立して単独の法律となります。あはき法12条の『ただし~』というのは改めて柔道整復は柔道整復師法で別に規定しているというわけです。

ところが柔道整復は医業類似行為にあたらず医業であると原告は主張し、同様に鍼灸も医業類似行為ではなく医業だと主張する人がいます。行政は法律が分かっていない、とあたかも政府が無知であるかのように発言するものも見たことがあります。中には司法の判断に委ねるべきだという声もありました。ところが本裁判の判決文では柔道整復はもちろんあん摩マッサージ指圧、鍼灸も医業類似行為であるとしています。そこのところ詳しく見てみましょう。

柔道整復師である原告の主張の要旨は以下の通りです。

「租税特別措置法26条1項」には柔道整復師を除外する旨の定めはない。むしろ柔道整復業の性質(脱臼・骨折の整復をするなど整形外科医と業務が重なるなど)や、あはき法1条と12条ほか柔道整復師法、医師法の趣旨、これまで行政庁により発出されている通知内容などを根拠に、柔道整復師は医療法1条の2にいう「その他の医療の担い手」に当たり、柔道整復を業とすることは医業にあたるのである。特に、柔道整復師法の制定に際し、あはき法において柔道整復師は明らかに医業類似行為の主体から除外されているのであり(あはき第12条)、柔道整復師法の立法経過からも柔道整復師が医業の主体として位置付けられていることは明らかである。そして医師以外に医業を認めないという医師法17条の解釈としても、脱臼又は骨折の患部に対する柔道整復の施術を業として行うことは医師法17条にいう「医業」の一部とみなされるとの厚生省が出した回答があるから、柔道整復業を営む者は「医業又は歯科医業を営む個人」に該当するのである。

このような根拠を示しています。

補足事項として、昭和31年に発出された通達(昭31.1.25直所2-8)には、租税特別措置法26条に規定する「医業及び歯科医業」とは、医師又は歯科医師による医業又は歯科医業をいうものであるから、助産婦、あん摩師、はり師、きゅう師、柔道整復師等による助産婦業、あん摩業、はり業、きゅう業、柔道整復業等は含まれないことに留意する旨が記載されていました。つまり名指し柔道整復師は医業に含まれないとしていました。しかしこの通達は平成12年に廃止されました。このことから、含まれないという通達が廃止された=柔道整復師は医業に含まれる、と原告は主張しました。

もう一点。昭和25年2月16日付け厚生省医務課長の山形県知事あて回答(昭和25年医収第97号。乙1)について。これは医師免許を持たず柔道整復業を業としている者が、脱臼・骨折に対する施術を行った場合、医師法で裁くのか旧「あん摩、はり、きゅう、柔道整復等営業法」で裁くのかという質問が山形県知事からあり、厚生省(当時)が回答した通達があるのです。その文面に『脱臼又は骨折の患部に対する柔道整復の施術を業として行うことは理論上医師法第17条に所謂「医業」の一部と看做される』という旨の記載があります。この医業の一部と看做される(みなされる)という文言から柔道整復は医業であると原告は主張したのです。

これらの主張を東京地方裁判所は認めませんでした。柔道整復は医業ではないと判断しています。細かい内容は判決文全文に記載されているので読んでもらいたいと思いますが、とても長いため、関係法律上の「医業」及び「医業類似行為」の概念との関係について検討した個所を挙げておきます。

『

(4)次に、この点に関し、関係法律上の「医業」及び「医業類似行為」の概念との関係について検討する。

ア 医師法17条は、医師でなければ医業をしてはならないと定めているところ。ここにいう「医業」とは、反復継続する意思で医行為を行うことをいい(大審院大正5年2月5日判決・刑録22輯109頁参照)、医行為とは、人の疾病の診療を目的とする行為であって、医師の医学的判断及び技術をもってするのでなければ人体に危害を及ぼすおそれのある行為をいうと解するのが相当である(最高裁昭和30年5月24日第三小法廷判決・刑集9巻7号1093頁、同昭和34年7月8日大法廷判決・刑集13巻7号1132頁参照。なお、乙6参照)。

これに対し、柔道整復とは、打撲、捻挫、脱臼、骨折等に対して、応急的又は医療補助的方法により、その回復を図る施術をいうものと解される(乙6参照)ところ、これらの措置の一部に上記医行為に重複するものがあり得るとしても、柔道整復師による施術は、医師とはその資格・技能を異にしている以上、上記措置の限られた一部が重複することから直ちに、柔道整復が上記医行為と一般的に同質のものであるということはできない。

イ そして、あん摩師等法12条は、本文において、何人も医業類似行為を業としてはならないとの原則を定めた上で、その例外として、同法1条に掲げるあん摩マッサージ指圧師免許、はり師免許又はきゅう師免許を受けている場合を挙げるとともに、ただし書において、柔道整復を業とする場合については、柔道整復師法の定めるところによると定めている。また、あん摩師等法12条の2も、ただし書において、例外的に同法の公布前から引き続き医業類似行為を業とすることができる者として、柔道整復師の免許を有する者を、あん摩マッサージ指圧師、はり師又はきゅう師の免許を有する者と並列して掲げている。

上記の各規定の文言・内容によれば、あん摩師等法12条及び12条の2は、柔道整復が、あん摩、マッサージ、指圧、はり及びきゅうと同様に、医業類似行為に含まれることを前提とした上で、医業類似行為としての柔道整復を業として行うことの一般的な禁止の例外として、柔道整復師の免許を有する場合その他の柔道整復師法の定めによる場合を掲げているものと解するのが相当である(後記エのとおり、同法による改正後、あん摩師等法12条の文言上、ただし書の規定形式が採られたことにより、そのことはより明らかになったものといえる。なお、上記改正前の旧あん摩師等法における同条につき、最高裁昭和39年5月7日第一小法廷判決・刑集18巻4号144頁も、同条の文言上、柔道整復が医業類似行為の例示と解し得ることに言及している。)。

ウ 上記ア及びイに検討したところにかんがみると、関係法律の体系上、柔道整復は、医行為としての医業でなく、医業類似行為として位置付けられており(後記(6)オのとおり、地方税法72条の2第9項5号も、柔道整復をあん摩、マッサージ、指圧、はり及びきゅうとともに「医業に類する事業」の例示として掲げている。)、その主体である柔道整復師も、医業の主体である医師とは異なる位置付けをされていると解するのが相当である。現に、衆議院議員の質問趣意書に対する内閣総理大臣の平成18年5月23日付け答弁書においても、政府見解として、あん摩師等法及び柔道整復師法に定める柔道整復は、あん摩、マッサージ、指圧、はり及びきゅうと同様に、医業類似行為であるとの解釈が明確に示されており(乙18の1・2)、この政府見解の解釈も、上記と同様の趣旨によるものと解される。

エ これに対し、原告は、柔道整復師法の制定に際し、あん摩師法において、柔道整復師は明らかに医業類似行為の主体から除外されているのであり、同法の立法経過からも、柔道整復師が医業の主体として位置付けられていることは明らかである旨主張する。

しかしながら、前記のとおり、あん摩師等法が、12条本文において医業類似行為の禁止の原則を定める一方で、柔道整復師法の制定に伴う改正により設けられた12条ただし書及び12条の2ただし書において、その例外として柔道整復師の業務について明示的に規定していることによれば、柔道整復師法の制定後も、柔道整復師の業務は、法形式上はあん摩師等法とは別の単行法しての柔道整復師法によって規制されることになったが、その医業類似行為としての位置付け及び規制の内容は、同法の制定の前後を通じて何ら変わりがないと解するのが相当であり、柔道整復師の業務が医業類似行為として位置付けられることは、同法の制定後のあん摩師等法12条において上記ただし書の規定形式が採られたことによって、むしろより明らかになったものということができる。そして、このことは、柔道整復師法の制定に際して、医療法、医師法等の医業に関連する諸規定について何らの手当もされていないこと(例えば、柔道整復師法24条には、柔道整復師の広告の制限が定められているが、「医業」の広告に関する医療法6条の5には、医業が専ら医師によって行われるものであることを前提とした規制が定められており(同条1項1号等)、同条において柔道整復師の広告については何ら言及されていない。)からも容易にうかがわれるというべきである。以上によれば、柔道整復師法の立法経過から柔道整復師が医業の主体として位置付けられていることが明らかである旨の原告の上記主張は、関係法律の解釈として到底採り得ないものといわざるを得ない。

(5)そうすると、柔道整復は医業類似行為に当たり、柔道整復師は医業類似行為を行う者というべきであるから、柔道整復師が租税特別措置法26条1項にいう「医業又は歯科医業を行う個人」に含まれないとの上記(3)の立法趣旨に沿った解釈は、関係法律上の「医業」及び「医業類似行為」の概念とも整合する相当なものであるということができる。

』

他にも原告の主張に対する反論が記載されていますが、過去の判例や厚生省の出した通達、法律を引き合いに丁寧に説明しています。更に原告は一審の判決を不服として控訴しています。しかし二審でも東京高等裁判所は一審の判決を覆すことありませんでした。

『

事件番号:平成20(行コ)331

事件名:所得税更正処分取消請求控訴事件(原審・東京地方裁判所平成19年(行ウ)第502号)

裁判年月日:平成21年4月15日

裁判所名:東京高等裁判所

判示事項:

1 柔道整復師がした租税特別措置法26条1項に定める社会保険診療報酬の所得計算の特例を適用して同項所定の率の必要経費を控除した所得税の申告について、柔道整復師は同項に規定する「医業又は歯科医業を営む個人」に当たらないとして、税務署長がした所得税の更正が、適法とされた事例

2 租税特別措置法26条1項に規定する医業に柔道整復業が含まれないとしていた昭和31年に発出された通達(昭和31年1月25日直所2−8)が平成12年に廃止されているから、同通達を根拠として同項の規定を解釈することは憲法84条に違反するとしてした所得税の更正処分の取消請求が、棄却された事例

裁判要旨:

1 柔道整復師がした租税特別措置法26条1項に定める社会保険診療報酬の所得計算の特例を適用して同項所定の率の必要経費を控除した所得税の申告について、柔道整復師は同項に規定する「医業又は歯科医業を営む個人」に当たらないとして、税務署長がした所得税の更正につき、医師法17条、あん摩マツサージ指圧師、はり師、きゆう師等に関する法律12条及び12条の2との関係上、柔道整復は、医行為としての医業でなく、医業類似行為として位置付けられ、その主体である柔道整復師も、医業類似行為を行う者というべきであり、租税特別措置法26条1項の立法趣旨からしても、柔道整復師は、同項にいう「医業又は歯科医業を営む個人」に当たらないとして、前記更正を適法とした事例

2 租税特別措置法26条1項に規定する医業に柔道整復業が含まれないとしていた昭和31年に発出された通達(昭和31年1月25日直所2−8)が平成12年に廃止されているから、同通達を根拠として同項の規定を解釈することは憲法84条に違反するとしてした所得税の更正処分の取消請求につき、課税庁が法律の解釈につき通達を発出したとしても、当該通達自体が法規の性質を有するものとして課税の根拠になるものではなく、また、課税庁が当該通達を廃止したとしても、当該通達に係る解釈に影響を及ぼし得る関係法律の改廃又は社会事情の変更がなく、当該解釈が引き続き課税の根拠となる法律の解釈として相当と認められるものであれば、その廃止によって当該解釈に係る法律の根拠が失われるものではなく、憲法84条違反の問題が生ずるものでもないとした上、前記通達は、立法の趣旨、経緯等及び関係法律の規定等を根拠として導かれる同項の解釈を確認的に関係機関に示達したものであり、前記通達自体が法規の性質を有するものとして課税の根拠になるものではなく、また、前記通達発出後、同項の解釈に影響を及ぼし得る関係法律の改廃又は社会事情の変更は見受けられず、前記通達に示された同項の解釈が引き続き同項の解釈として相当と認められる以上、前記通達の改廃の有無にかかわらず、その解釈は引き続き法律上の根拠に基づくものであるから、その解釈に基づいて課税を行うことは憲法84条に違反しないとして、前記請求を棄却した事例

』

この裁判によって柔道整復、ひいては鍼灸、あん摩マッサージ指圧も、医業ではなく医業類似行為であると司法が判断したと言えます。

甲野 功

コメントをお書きください